��(gu��)����ȭ����P2Pƽ�_(t��i)��E�⌚���������ɚvʷ��

�l(f��)��: 2016-08-30 11:29:27 ����: ��ľͩ ��(l��i)Դ: �b�͍u

����8��24�գ���һ�l��̫���ۡ�������Ҫ��������һ��(g��)�µķ�Ҏ(gu��)�����W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)�I(y��)��(w��)���(d��ng)���핺���k������

�����W(w��ng)�j(lu��)���J��P2P����(li��n)�W(w��ng)����……���N�����~���䌍(sh��)��o�������ӡ��ģ������dž�(w��n)�}����——�����e�⌚�������永�����˄�������˾����������������Ҳ�����V��

�����@��(g��)Ҏ(gu��)���IJݸ嵽���_(t��i)��ǰ��r(sh��)����8��(g��)�£��˂��P(gu��n)�ĵ��ǣ��ܲ���������סҰ�U���L(zh��ng)�ľW(w��ng)�j(lu��)���J��

������(sh��)��(j��)

����e�⌚��һ��(g��)���^���͵İ������e�ij���(w��n)�}��ƽ�_(t��i)Ҳ�r(sh��)��Ҋ�T��(b��o)�ˡ����҂�ͨ���](m��i)�и�����ǣ��W(w��ng)�j(lu��)���J�@һ�I(l��ng)���ж��y��

�������f(shu��)ӡ���҂���(l��i)������(sh��)��(j��)�������ϰ��꣬����(w��n)�}�ľW(w��ng)�Jƽ�_(t��i)����515�ң�����?y��n)���·�ġ���F(xi��n)���y����(j��ng)�ɽ���ȸ��N�˄�(sh��)�˳��@һ�I(l��ng)��ģ�����268�ҡ����y�O(ji��n)��(hu��)��Ԓ�f(shu��)���ǣ�“�ИI(y��)Ҏ(gu��)ģ���L(zh��ng)��(sh��)�^�^(gu��)�죬�I(y��)��(w��)��(chu��ng)��ƫ�x܉�����L(f��ng)�U(xi��n)�y��r(sh��)�аl(f��)��”��

������ô���ڻ�(li��n)�W(w��ng)�����@һ�I(l��ng)�W(w��ng)�J�����ж��ͣ�����2016��6�µף�ȫ��(gu��)�����\(y��n)�I(y��ng)�ľW(w��ng)�J�C(j��)��(g��u)��2349�ң����J���~6212.61�|Ԫ������(du��)��һ�����ǰ�������ஔ(d��ng)�@�ˣ��քe���L(zh��ng)�˽�50%�ͽ�5����

�������dz���(w��n)�}�ı���Ҳ�ஔ(d��ng)֮��——����2016��6�µף�ȫ��(gu��)��Ӌ(j��)����(w��n)�}��ƽ�_(t��i)����1778�ң��sռȫ��(gu��)�C(j��)��(g��u)����(sh��)��43.1%���@��ʲô�������һ�붼�І�(w��n)�}����

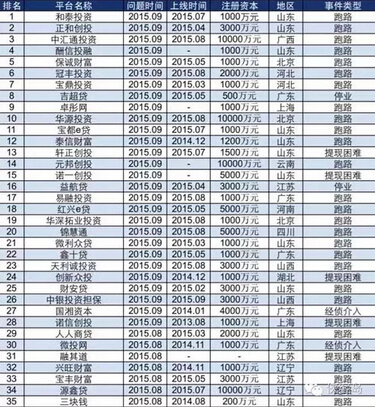

�������ֲ����dz���(w��n)�}�ľW(w��ng)�Jƽ�_(t��i)�����١�2013�꣬ȫ�ꆖ(w��n)�}ƽ�_(t��i)��76�ң�2014�����L(zh��ng)��275�ң�2015�꣬�t��896�ң���2014���3.26�����Q��Ԓ�f(shu��)��3���g������(w��n)�}�ľW(w��ng)�Jƽ�_(t��i)�Ĕ�(sh��)����ƽ�����پ�Ȼ���^(gu��)300%��

����һ�����ǾW(w��ng)�Jƽ�_(t��i)��(l��i)��(sh��)���͡�Ұ�U���L(zh��ng)����һ����t�dž�(w��n)�}�ӳ����F����e�⌚����F(tu��n)�������@��Ͷ�Y��Ѫ���o(w��)�w���������l(f��)Ⱥ�w���¼��ģ���߉Ҳ�Ͳ��y���⡣

������(d��ng)Ȼ�@Ҳ��¶�˱O(ji��n)�ܸ������@һ���������©�������ԣ��µıO(ji��n)�ܷ�ʽ�̈́�(sh��)�ڱ����ˡ�

�����䌍(sh��)��ȥ��12�£��y�O(ji��n)��(hu��)�ͺ��Ų������������W(w��ng)���k�Ȳ��T(li��n)�ϰl(f��)���ˡ��W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)�I(y��)��(w��)���(d��ng)���핺���k��(������Ҋ��)�����Y(ji��)���˾W(w��ng)�J�ИI(y��)“�o(w��)�T�����o(w��)��(bi��o)��(zh��n)���o(w��)�O(ji��n)��”��“���o(w��)”���档���ڽ������ʽ��Ҏ(gu��)�У���(du��)�ھW(w��ng)�j(lu��)���J�y��Ҳ�Ў�ӛ���С�

��������

������һ�У�ؓ(f��)����ι�������ס�W(w��ng)�J���̫�L(zh��ng)���֡�

�����������k�����е�ؓ(f��)����ΰ���13��(g��)“����”�����Þ�������׃�����������Y������ֱ�ӻ��g�ӽ��ܡ��w�������˵��Y�𣻲���ֱ�ӻ�׃����������ṩ��(d��n)���� �߳��Z������Ϣ���������л�ί�С��ڙ�(qu��n)�������ڻ�(li��n)�W(w��ng)���̶��Ԓ���Ƅ�(d��ng)�Ԓ�������������������(ch��ng)���M(j��n)���������ƽ����Y�(xi��ng)Ŀ���ȵȡ�

������(ji��n)��һ��Ԓ�������ڏ�(qi��ng)�{(di��o)���W(w��ng)�Jƽ�_(t��i)ֻ����Ϣ�н飬�����������н顣�Q��Ԓ�f(shu��)���@Щƽ�_(t��i)ֻ���ṩ�����Y������Ϣ�����a(ch��n)Ʒ����Ϣ���������C�@Щ�|�������á�

������ǰ���ھW(w��ng)�J�](m��i)�˹ܵĕr(sh��)��������ڡ��`Ҏ(gu��)���J���O(sh��)�Y��ء�����֡��㾀� I(y��ng)�N���ֶΌӳ����F��������Ի“���ڄ�(chu��ng)��”�����F(xi��n)�ڣ��������ڲ��Ј�(ch��ng)�I �˕r(sh��)�������˽o����?n��i)��������ʸߵ��x�V��P2PС�V�棬�Ͷ������e��(b��o)�ˡ���(d��ng)����(d��ng)�껯�����ʳ��^(gu��)10%���W�������IJ���(hu��)����

�������

�����ڶ��У��Y���ܣ��������C(j��)��(g��u)��ƽ����

�����������k�����ĵڶ�ʮ�˗l���_��“�W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)��(y��ng)��(d��ng)��(sh��)�������Y���c�����˺ͽ�����Y��ĸ��x���������x����ϗl�����y�ИI(y��)���ڙC(j��)��(g��u)����������c����˵��Y���ܙC(j��)��(g��u)��”

���� ����(l��i)�܌��I(y��)����Ҳ����(f��)�s���f(shu��)���ˣ��������ھW(w��ng)�Ͻ��X�o�@Щ��I(y��)����һ�ӱ��ϣ���?y��n)��Y�������y�ИI(y��)���ڙC(j��)��(g��u)���棬������ֱ�Ӱ��X�W(w��ng)�Jƽ�_(t��i)�ϣ��f(w��n)һƽ�_(t��i)��·�ˣ��X߀���ڵ��������ڙC(j��)��(g��u)��f(shu��)�õĸ�������²�һ�����õ��������ٲ���(hu��)Ѫ���o(w��)�w�������Ђ�(g��)�ס�

�������@һ�k�����_(t��i)֮ǰ����һЩ��(j��ng)�I(y��ng)Ҏ(gu��)����ƽ�_(t��i)�ѽ�(j��ng)�������@һ�c(di��n)��������8��15�գ���130��ƽ�_(t��i)�c�y�к�ӆֱ�Ӵ�܅f(xi��)�h���c�y�к�ӆ(li��n)�ϴ�ܵ�ƽ�_(t��i)�t�� 46�ҡ��ڻ�y��P2P�磬�@�����Q“�I(y��)������”�ˡ�������(du��)�ڽ�2400�ҵ�ƽ�_(t��i)����(sh��)��(l��i)�f(shu��)���@��(g��)�����@Ȼ��̫���ˡ��@��һ���̶�������?y��n)飬��ǰ�@���^(gu��)�� “���x��(d��ng)��”������“���x��(d��ng)��”�����F(xi��n)���΄�(sh��)׃�ˣ����97%��ƽ�_(t��i)���R�D(zhu��n)�ͻ���֡�

��������

��������ӛ��ȭ�����_������ޡ�

����������ɶ��“ͬһ��Ȼ�ˣ���ͬһ�W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)ƽ�_(t��i)�Ľ�����~���������^(gu��)�����20 �f(w��n)Ԫ��ͬһ���˻������M������ͬһ�W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)ƽ�_(t��i)�Ľ�����~�������^(gu��)�����100�f(w��n)Ԫ��ͬһ��Ȼ�ˣ��ڲ�ͬ�W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)ƽ�_(t��i)���� ���~�����^(gu��)�����100�f(w��n)Ԫ��ͬһ���˻������M�����ڲ�ͬ�W(w��ng)�j(lu��)���J��Ϣ�н�C(j��)��(g��u)ƽ�_(t��i)�������~�����^(gu��)�����500�f(w��n)Ԫ��”

����Ҳ�����f(shu��)�������む(g��)�����X��Ҳ������@����100�f(w��n)����˾�M���أ�Ҳ�����500�f(w��n)��

������֮ǰ��������Ҋ���У��@һ�l��ֻ���f(shu��)“��(y��ng)��(d��ng)��С�~����”�������](m��i)��Ҏ(gu��)�����w���ޣ����ԣ�������Ϣһ�����Ј�(ch��ng)���@�����ƽ�_(t��i)�Ͽ��l(f��)�������“�~���@ô������ô��”֮���Փ��

�����@Щ��(sh��)����ζ��ʲô��

������2016��ȫ��(gu��)P2P�W(w��ng)�J�ИI(y��)�����(b��o)���@ʾ����(d��ng)ǰ�W(w��ng)�J�ИI(y��)�J�����~�_(d��)����6212.61�|Ԫ������˔�(sh��)�_(d��)����112.41�f(w��n)��——�Q��Ԓ�f(shu��)���˾��J���~����55.27�f(w��n)���Ώ���Ȼ�ˁ�(l��i)�������³��^(gu��)100�f(w��n)�@��(g��)���IJ����ٔ�(sh��)��

����������ĊW��ڷ��˻������M���

����һ����I(y��)�ھW(w��ng)�Jƽ�_(t��i)�ϵĽ���(d��ng)�m���ڔ�(sh��)���f(w��n)�����~һ����ƽ�_(t��i)�Ĵ��~�I(y��)��(w��)�����繩��(y��ng)朽��ڡ����خa(ch��n)���Y����Y�a(ch��n)�Cȯ���ȣ��������е�——�@��ζ����P2Pԭ���Ă��y(t��ng)���ڙC(j��)��(g��u)�����Qʳ�^(gu��)��(l��i)�ĘI(y��)��(w��)���ֵ�����߀��ȥ��

�������o(h��)

�������˹���ƽ�_(t��i)֮�⣬���k�����������P(gu��n)�ĵģ��nj�(du��)���M(f��i)�ߙ�(qu��n)��ı��o(h��)��������(du��)�������M(j��n)���L(f��ng)�U(xi��n)��ʾ���m����Q;�������_�����ˑ�(y��ng)��(d��ng)�߂�ėl���ȡ��Q��Ԓ�f(shu��)����(gu��)�ҳ��_(t��i)Ҏ(gu��)�����o(h��)�㣬�����Լ�Ҳ���L(zh��ng)�c(di��n)���Ĺ���

����ͬ�ӣ��O(ji��n)�����wҲ���_�ˣ�����(j��)��ͬ��؟(z��)���y�O(ji��n)��(hu��)�����Ų������������W(w��ng)���k�ֹ��f(xi��)ͬ�O(ji��n)�ܡ��ě](m��i)�˹ܵ����˹ܣ��ѽ�(j��ng)�Ǻܴ���M(j��n)�������^(gu��)�ֹ��f(xi��)ͬ�O(ji��n)����Ҫ����Ĝ�ͨ�c���������\(ch��ng)ϣ����Ҫ׃�ɾ�����ˮ�](m��i)�˹ܡ�

�������k�����Ĉ�(zh��)����Ҳ���@�г������ء����磬�mȻ��100�f(w��n)��500�f(w��n)�@�ӵĿ��w���~������Ŀǰ�ИI(y��)�Пo(w��)�y(t��ng)һ����Ϣ����ƽ�_(t��i)����˺��y��Ч�R(sh��)�e�����������ƽ�_(t��i)�Ľ����r����ô�ڲ�ͬƽ�_(t��i)�Ľ�����~��ο��ƣ�

�����ĸ������f(shu��)���W(w��ng)�Jƽ�_(t��i)���׳���(w��n)�}������?y��n)��T���͡���Ϣ��������(du��)�Q���ɴˎ���(l��i)���L(f��ng)�U(xi��n)��Ͷ�Y���x�(xi��ng)Ŀ������ä������ֻ�����\(y��n)�⣬��һ���\(y��n)�ⲻ�ã������R Ѫ���o(w��)�w�ľ��ء����ԣ���Ϣ����¶����Ҫ����Ҫ�O(ji��n)�ܷ���(y��n)����Ϣ���挍(sh��)���c���Ŷȣ������ܿ������˵Ŀڿ��������������]�������٣������(y��n)���(zh��)�е�������ܵ� Ҏ(gu��)��������֮��߀�ǿ����_(d��)���ġ�

�������ϰ��յĽǶȿ���P2P֮��������עĿ��һ���̶���Ҳ����?y��n)?ldquo;Ͷ�Y�����T��”������ȱ���������m���Լ���Ͷ�Y��������Ԓ���f(shu��)��(l��i)��Ͷ�Y�I(l��ng)��ʼ�K��ѭ�L(f��ng) �U(xi��n)�c������ƥ��ԭ�t��ֻ���^(gu��)�ܶ��˲�Ը��Ͷ�Y���L(f��ng)�U(xi��n)������������������������������r(sh��)��������������L(f��ng)�U(xi��n)���ڱO(ji��n)�ܸ���(y��n)��δ��(l��i)���P(gu��n)�I߀�ǵ��ҵ��c�Լ�Ͷ�Y �����c�L(f��ng)�U(xi��n)ƫ����ƥ�����������ͶP2P��ҲҪ�����۾���

����һ����Ҏ(gu��)��һ�����R���ΰٲ��������ٿ�����Ҏ(gu��)����ǰ�������k�����_(t��i)���L(zh��ng)�ڿ����������ڿ���ʹ��Ұ�U���L(zh��ng)�˺Î��꣬�����ИI(y��)�L(zh��ng)�h(yu��n)�l(f��)չ������Ҫ���c(di��n)Ҏ(gu��)���ˡ��������ϰ��Ւ��c(di��n)���X���������ס���(l��i)Դ���b�͍u ��/��ľͩ

��һƪ���Ј�(ch��ng)�O(ji��n)�ܿ��ֶ������ƽ�_(t��i)��I(y��)�˲�̎��... ��һƪ�� �̄�(w��)��:ֱ�N��I(y��)Ҫ�ι̘�����ȫ���a(ch��n)�l(f��)չ...

������?l��)^�l

������̄�(w��)�������{(di��o)����(du��)����m�÷���

- �ﶬ����(ji��)Ƥ�w����l(f��)�W��ô�k...

- �ϰ�����ô��ֹ�����L(zh��ng)٘��

- �����ۺ͵�����ʲô��ͬ

- ��(gu��)��ˎ�O(ji��n)�ְl(f��)�ķQ�t(y��)���a(ch��n)Ʒ��...

��(gu��)��(w��)Ժ30���(l��i)�״��ġ����yƷ�l(w��i)���O(ji��n)���l����

��Ҳ�f(shu��)�ɾ�

�����u(p��ng)Փ 0 �l���鿴ȫ���؏�(f��)